Գրեմին բանկը և տնտեսագիտության պրոֆեսոր, Գրեմին բանկի հիմնադիր Մուհամեդ Յունուսը 2006թ․ արժանացել են Նոբելյան մրցանակի աղքատության հաղթահարման ոլորտում իրականացրած ջանքերի համար։ Նոբելյան մրցանակաբաշխության մամլո հաղորդագրության մեջ մասնավորապես նշվում է. «Կայուն խաղաղություն չենք կարող ձեռք բերել, եթե հասարակության մեծ խմբեր աղքատությունից դուրս գալու միջոցներ չգտնեն: Միկրովարկավորումն այդ միջոցներից մեկն է: Ներքևից զարգացումը ևս ծառայում է ժողովրդավարության և մարդու իրավունքների հաստատմանն ու ամրացմանը: Աղքատներին առանց որևէ ֆինանսական ապահովության վարկերի տրամադրումն անհնարին գաղափար էր թվում: Երկրագնդի վրա յուրաքանչյուր ոք լիարժեք ու արժանապատիվ կյանքով ապրելու ներուժ և իրավունք ունի: Մ. Յունուսը և Գրեմին բանկը ցույց են տվել, որ բոլոր մշակույթներում և քաղաքակրթություններում նույնիսկ ամենաաղքատները կարող են աշխատել սեփական զարգացման համար: Միկրովարկը կարևոր ուժ է այն հասարակություններում, որտեղ, մասնավորապես, կանայք պետք է պայքարեն սոցիալական ու տնտեսական ռեպրեսիվ պայմանների դեմ: Մ. Յունուսի երկարաժամկետ տեսլականն է աղքատության վերացումն ամբողջ աշխարհում: Այդ տեսլականը չի կարող իրականացվել միայն մեկ միկրովարկավորմամբ: Սակայն Մ. Յունուսը և Գրեմին բանկը ցույց են տվել, որ շարունակական ջանքերի միջոցով միկրովարկերը կարող են կարևոր դեր խաղալ:»

Ըստ Յունուսի՝ աղքատություն նշանակում է զրկվել մարդկային բոլոր արժեքներից: Նա միկրովարկավորումը համարում է և՛ որպես մարդու իրավունք, և՛ որպես աղքատությունից դուրս գալու արդյունավետ միջոց. վարկեր տվեք աղքատներին նրանց համար հարմար գումարներով, սովորեցրեք նրանց մի քանի հիմնական ֆինանսական սկզբունքներ և նրանք, որպես կանոն, ինքնուրույն կկառավարեն իրենց դրամական միջոցները:

….

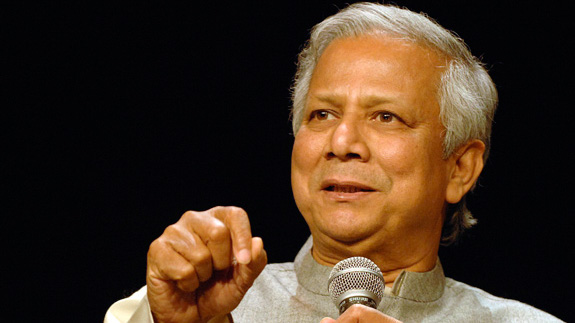

Հատված Մ. Յունուսի 2006թ. Նոբելյան մրցանակաբաշխության ելույթից

Մեզ այս մրցանակը շնորհելով՝ Նորվեգիայի Նոբելյան հանձնաժողովը կարևոր աջակցություն է ցուցաբերում այն առաջարկին, որ խաղաղությունն անբաժանելիորեն կապված է աղքատության հետ: Աղքատությունը սպառնալիք է խաղաղության համար:

Աշխարհի եկամուտների բաշխման վերլուծությունը տալիս է շատ հետաքրքիր պատկեր: Համաշխարհային եկամտի 94 տոկոսը բաժին է ընկնում բնակչության 40 տոկոսին, իսկ մարդկանց 60 տոկոսը ապրում է համաշխարհային եկամտի միայն 6 տոկոսի միջոցով: Աշխարհի բնակչության կեսը ապրում է օրական 2 դոլարով: Ավելի քան 1 միլիարդ մարդ ապրում է օրական 1 դոլարից քիչ գումարով: Սա խաղաղության բանաձևը չէ:

Աղքատությունը մարդու բոլոր իրավունքների ժխտումն է:

Խաղաղությունը պետք է ընկալվի սոցիալական, քաղաքական և տնտեսական լայն իմաստով: Խաղաղությանը սպառնում են անարդար տնտեսական, սոցիալական և քաղաքական կարգերը, ժողովրդավարության բացակայությունը, շրջակա միջավայրի վատթարացումը և մարդու իրավունքների բացակայությունը:

Աղքատությունը մարդու բոլոր իրավունքների բացակայությունն է: Ցանկացած հասարակության մեջ ծայրահեղ աղքատության արդյունքում առաջացած հիասթափությունները, թշնամությունն ու զայրույթը չեն կարող խաղաղություն հաստատել: Կայուն խաղաղություն կառուցելու համար մենք պետք է գտնենք մարդկանց համար արժանապատիվ կյանք վարելու հնարավորություններ ընձեռելու ուղիներ:

Մարդկանց մեծամասնության` աղքատների համար հնարավորությունների ստեղծումը գտնվում է այն աշխատանքի հիմքում, որին մեզ նվիրել ենք վերջին 30 տարիների ընթացքում:

Ես սկսեցի զբաղվել աղքատության խնդիրներով, ոչ թե որպես քաղաքական գործիչ կամ հետազոտող: Ես այս խնդրում դարձա ներգրավված, քանի որ աղքատությունը շրջապատում էր ինձ ամենուրեք և չէի կարող ինձ հեռու պահել դրանից: 1974 թ-ին համալսարանում դժվարանում էի դասավանդել տնտեսագիտության էլեգանտ տեսություններ՝ Բանգլադեշում սարսափելի սովի ֆոնին: Հանկարծ ես զգացի այդ տեսությունների դատարկությունը: Ցանկանում էի անհապաղ ինչ-որ բան անել, որպեսզի օգնեմ իմ շրջապատի մարդկանց, թեկուզ միայն մեկ մարդու: Ես ցնցվեցի, երբ հայտնաբերեցի գյուղում մի կնոջ, ով փոխառուներից 1 դոլարից պակաս պարտք էր վերցրել, այն պայմանով, որ վերջինս կունենար բացառիկ իրավունք գնելու այդ կնոջ արտադրած բոլոր ապրանքներն իր կողմից որոշած գնով: Սա ինձ համար ստրկական աշխատուժ վարձելու միջոց էր:

Ես որոշեցի կազմել համալսարանի հարևանությամբ գտնվող գյուղում փողերի տրամադրման այս «բիզնեսի» զոհերի ցանկը և այն ընդգրկում էր 42 «զոհի» անուններ, ովքեր ընդհանուր առմամբ 27 ԱՄՆ դոլար փոխառություն էին վերցրել: Իմ սեփական գրպանից նրանց տրամադրեցի 27 ԱՄՆ դոլար զրոյական տոկոսադրույքով, որպեսզի այդ «զոհերը» դուրս գան փոխատուների ճիրաններից:

Եթե ես կարողանայի անել այնպես, որպեսզի ավելի շատ մարդիկ երջանիկ դառնային այդքան չնչին գումարով, ինչու՞ չանել ավելին:

Դա այն է, ինչ ես այդ պահից սկսած փորձում եմ անել: Առաջին բանը, որ արեցի` փորձեցի համոզել բանկին աղքատներին վարկ տրամադրելու համար: Բայց դա չստացվեց: Բանկում նշել են, որ աղքատները վարկունակ չեն: Այնուհետև առաջարկեցի դառնալ աղքատներին տրամադրված վարկերի երաշխավոր: Ես ապշած էի արդյունքից: Աղքատները ժամանակին և ամեն անգամ վճարում էին իրենց վարկերը: Բայց շարունակում էի բախվել դժվարությունների: Հենց այդ ժամանակ ես որոշեցի ստեղծել առանձին բանկ աղքատների համար, և 1983 թ-ին վերջապես հաջողվեց դա անել: Ես այն անվանեցի Գրեմին բանկ (Grameen Bank) կամ Գյուղի բանկ (Village bank):

Այսօր Գրեմին բանկը վարկեր է տրամադրում Բանգլադեշի ավելի քան 73,000 գյուղերում գրեթե 7 միլիոն աղքատ մարդկանց, որոնց 97 տոկոսը կանայք են: Այն աղքատ ընտանիքներին տալիս է առանց գրավի և ապահովության բնակարանային, ուսանողական, միկրո ձեռնարկատիրական վարկեր ու իր անդամներին առաջարկում է գրավիչ խնայողական, կենսաթոշակային ֆոնդեր և ապահովագրական պրոդուկտներ: 1984 թվականից ի վեր բնակարանային վարկերն օգտագործվել են 640,000 տուն կառուցելու համար: Այս տների օրինական սեփականության իրավունքը պատկանում է հենց կանանց: Մենք կենտրոնացած էինք կանանց վրա, քանի որ գտանք, որ կանանց վարկեր տալը միշտ ավելի մեծ օգուտներ է բերում ընտանիքին:

Բանկը պարբերաբար շահույթ է ստանում, տրամադրել է մոտ 6 միլիարդ ԱՄՆ դոլարի վարկեր և դրանց մարման մակարդակը 99% է: Ֆինանսական տեսանկյունից բանկը ինքնաբավ է և 1995 թվականից հետո դոնորական գումար չի վերցրել: Գրեմին բանկի ավանդներն ու սեփական ռեսուրսներն այսօր կազմում են բոլոր չմարած վարկերի 143 տոկոսը և ներքին հետազոտության համաձայն վարկառուների 58 տոկոսը հատել է աղքատության գիծը:

….

Ներկայումս Համաշխարհային բանկի գնահատականներով, ամբողջ աշխարհում ավելի քան 16 միլիոն մարդ սպասարկվում է 7000 միկրոֆինանսավորման կազմակերպությունների կողմից։ ԱՕԽԽ-ի (CGAP-ի հայերեն տարբերակը) փորձագետները ցույց են տվել, որ մոտ 500 միլիոն ընտանիք օգուտ է ստանում այս փոքր վարկերից՝ նոր բիզնեսը դարձնելով հնարավոր։

Միկրոֆինանսավորման ապագան դժվար է կանխատեսել, սակայն որոշ գնահատկաններով, 2 միլիարդ մարդ և 500 միլիոն ձեռնարկատերեր ֆինանսական ծառայությունների հասանելիություն դեռևս չունեն, որով կարող էին ամրացնել իրենց տնտեսական վիճակը և բարելավել կյանքի որակը: Ավելին, 2.5 միլիարդ երիտասարդներ մեծահասակներ կդառնան հաջորդ տաս-քսան տարում, և հայտնի չէ, արդյոք ավանդական աշխատանքային շուկան ի վիճակի կլինի կլանել այս դեմոգրաֆիական բումը, թե՝ ոչ:

Միկրոֆինանսավորումն այն փոքր գաղափարներից է, որոնք մեծ հետևանք են ունենում: Երբ Մ. Յունուսը սկսեց փոքր վարկեր տրամադրել տեղական գլուղերում, պարզ չէր արդյոք այդ գաղափարը կաշխատի թե՞ ոչ: Ամբողջ աշխարհում բազմաթիվ բանկեր արդեն փորձել են աղքատ ընտանիքներին վարկ տրամադրել, և նրանք թողել են անարդյունավետության, կոռուպցիայի և յուրացված միլիոնավոր դոլարների արդյունք: Տնտեսագիտության տեսությունը ցածր եկամուտ ունեցող, վարկի ապահովվածության համար գրավ չունեցող մարդկանց վարկավորելու ռիսկի մասին նախազգուշացում ևս տալիս է: Սակայն փորձը ցույց տվեց, որ Մ. Յունուսը հեռատես էր իր ստեղծած շարժման մեջ, քանի որ այն տարածվեց ամբողջ աշխարհում: Գրեմին բանկը կրկնօրինակվեց հինգ մայրցամաքներում: Մոտեցումները, որոնք սկսվել էին Լատինական Ամերիկայում իրենց ճանապարհը գտան Էլ Պասո և Նյու Յորք Սիթի փողոցներում, փորձարկումները Բոլիվիայում հաստատություններ ստեղծեցին Ուգանդայում և Ադրբեջանում, ու աշխարհի ամենախիտ բնակեցված երկու երկրների` Հնդկաստանի և Չինաստանի քաղաքականություն իրականացնողներն այժմ մշակում են միկրոֆինանսավորման իրենց սեփական տարբերակները:

Միկրոֆինանսավորումը ֆինանսական ծառայությունների աղբյուր է այն մարդկանց համար, ովքեր չունեն կամ ունեն ոչ լրիվ մուտք ֆինանսական հատված։ Միկրոֆինանսավորումը նրանց թույլ է տալիս ստանալ վարկ, որպեսզի ստեղծեն կամ ընդլայնեն բիզնեսը և կատարեն խնայողական ավանդներ։ Իր ամենալայն իմաստով, միկրովարկավորումը այն աղքատներին և փոխառուներին փոքր վարկերի տրամադրման գործընթացն է, ովքեր վարկ ստանալու համար մերժվել կամ անտեսվել են առևտրային բանկերի, ինչպես նաև ֆինանսական շուկայի այլ մասնակիցների կողմից:

Միկրովարկավորման էությունը հիմնված է այն գիտակցության վրա, որ աղքատների թաքնված ձեռնարկատիրական ունակությունները կարելի է խթանել փոքր վարկերի միջոցով և նրանց ներգրավել մանր ձեռներեցության ոլորտ։ Սա կարող է նրանց թույլ տալ լինել ավելի ինքնուրույն, ստեղծել զբաղվածության հնարավորություններ և կանանց ներգրավել տնտեսապես արդյունավետ գործունեության մեջ։ Այսինքն, կարող ենք ենթադրել, որ միկրոֆինանսավորումն օգնում է աղքատներին ճիշտ կարգավորել ֆինանսական հոսքերը, վերացնել ֆինանսական պարտքերի ցիկլը։ Ներկայումս, ըստ գնահատականների, գոյություն ունեն ավելի քան 3,000 միկրոֆինանսավորման հաստատություններ զարգացող երկրներում, որոնք էլ օգնում են ստեղծել ավելի խորը և ավելի լայն ֆինանսական շուկաներ այդ երկրներում։